ジュウタクローンの知識.com

住宅ローン 低金利 借り換え 審査基準 繰繰上げ返済 フラット35

サイトトップ > 住宅ローン控除

住宅ローン控除

2008年末で終了の予定であった、住宅ローン控除は景気浮上対策の一環として2013年まで時限立法として、延長されました。

前年度までと比較して、控除額が全体的に底上げされ、最大控除額は600万と大幅にひきあげられました。

2013年12月31日までに、住宅ローンを組んでマイホームの建設、購入(新築・中古)、リフォームをして入居をした場合で、一定の要件を満たすときは、住宅ローン控除の適用を受けることができます。

申告は入居した年の翌年に税務署に申告するようになります。

会社員の場合は所得税の還付を受けることができ、自営業者などは支払う所得税から控除額を差し引くことができ、控除額は、年末の住宅ローン残高に応じて計算されます。

1、マイホームのためのローン(土地、建物) ・金融機関、建設業者、勤務先(年利

1%以上)などからの借入。(親族からはダメ)

2、返済期間が10年以上の住宅ローン。 (控除期間中に繰上返済で期間を短縮し、

全返済期間が10年未満になったら、その年以降は控除対象外)

人的条件

1、住宅引渡し、または増改築完了から6か月以内に自らが入居し、控除を受ける

年の年末まで引き続き住んでいる。

(入居が12月、融資契約が1月など年をまたぐと、住宅ローン残高がなく残高証

明書が発行されないため控除期間が1年短縮されますので注意)

2、控除を受ける年の合計所得が3,000万円以下(給与収入のみの方は年収3,336

万円以下)

3、住宅の取得が配偶者または生計を一にする親族等からの取得でない

4、入居した年及びその前後の2年ずつの5年の間に、居住用財産の買換えや3,000

万円の特別控除の特例等を受けていない

住宅の条件

<新築>

・ 床面積(登記簿面積)が50m2以上(上限なし)で、床面積の1/2以上は自己の住居

<中古>

・ 床面積(登記簿面積)が50m2以上(上限なし)で、床面積の1/2以上は自己の住居

・ 取得した住宅が、建築後に使用されているもの

・ 築後経過年数が、マンションなどの耐火建築物の場合は25年以内、木造などの

耐火建築物以外の場合は20年以内、または新耐震基準に適合する住宅

<リホーム>

・ 増改築工事後の床面積(登記簿面積)が50m2以上(上限なし)で、

床面積の1/2以上は自己の居住用

・ 増改築、建築基準法上の大規模修繕・大規模模様替え、耐震改修、バリアフリー

改修、省エネ改修など ・工事費用が100万円以上、居住用部分の工事費が

1/2以上

住宅ローン控除額 = 年末借入金残高 × 控除率

入居年により年末借入金残高の限度額がありますから注意して下さい。

所得税から控除しきれない金額は住民税から控除されます

(その年分の所得税の課税総所得金額等に5%を乗じた金額(最高97,500円))

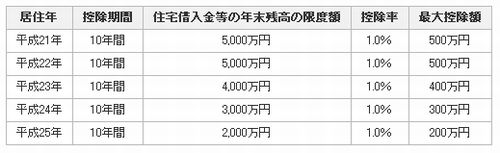

一般住宅

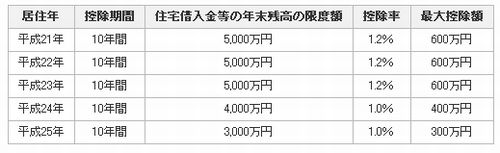

長期優良住宅

こちらで住宅ローン控除のシュミレーションが出来ます。

住宅ローン控除シュミレーター

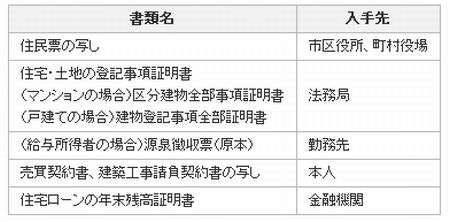

確定申告の前に、税務署やインターネットで申告書とその手引を入手してください。

サラリーマンは、「確定申告書(A)」に源泉徴収票と下の書類を添えて提出します。

自営業などは、「確定申告書(B)」等に、下の書類を添えて所得の申告と同時に申告を行います。

物件によっては、その他の書類を添付する必要がありますから、詳しくは税務署に確認しましょう。

前年度までと比較して、控除額が全体的に底上げされ、最大控除額は600万と大幅にひきあげられました。

2013年12月31日までに、住宅ローンを組んでマイホームの建設、購入(新築・中古)、リフォームをして入居をした場合で、一定の要件を満たすときは、住宅ローン控除の適用を受けることができます。

申告は入居した年の翌年に税務署に申告するようになります。

会社員の場合は所得税の還付を受けることができ、自営業者などは支払う所得税から控除額を差し引くことができ、控除額は、年末の住宅ローン残高に応じて計算されます。

控除を受ける条件

ローンの条件1、マイホームのためのローン(土地、建物) ・金融機関、建設業者、勤務先(年利

1%以上)などからの借入。(親族からはダメ)

2、返済期間が10年以上の住宅ローン。 (控除期間中に繰上返済で期間を短縮し、

全返済期間が10年未満になったら、その年以降は控除対象外)

人的条件

1、住宅引渡し、または増改築完了から6か月以内に自らが入居し、控除を受ける

年の年末まで引き続き住んでいる。

(入居が12月、融資契約が1月など年をまたぐと、住宅ローン残高がなく残高証

明書が発行されないため控除期間が1年短縮されますので注意)

2、控除を受ける年の合計所得が3,000万円以下(給与収入のみの方は年収3,336

万円以下)

3、住宅の取得が配偶者または生計を一にする親族等からの取得でない

4、入居した年及びその前後の2年ずつの5年の間に、居住用財産の買換えや3,000

万円の特別控除の特例等を受けていない

住宅の条件

<新築>

・ 床面積(登記簿面積)が50m2以上(上限なし)で、床面積の1/2以上は自己の住居

<中古>

・ 床面積(登記簿面積)が50m2以上(上限なし)で、床面積の1/2以上は自己の住居

・ 取得した住宅が、建築後に使用されているもの

・ 築後経過年数が、マンションなどの耐火建築物の場合は25年以内、木造などの

耐火建築物以外の場合は20年以内、または新耐震基準に適合する住宅

<リホーム>

・ 増改築工事後の床面積(登記簿面積)が50m2以上(上限なし)で、

床面積の1/2以上は自己の居住用

・ 増改築、建築基準法上の大規模修繕・大規模模様替え、耐震改修、バリアフリー

改修、省エネ改修など ・工事費用が100万円以上、居住用部分の工事費が

1/2以上

控除の内容

住宅ローン控除額の計算は住宅ローン控除額 = 年末借入金残高 × 控除率

入居年により年末借入金残高の限度額がありますから注意して下さい。

所得税から控除しきれない金額は住民税から控除されます

(その年分の所得税の課税総所得金額等に5%を乗じた金額(最高97,500円))

一般住宅

長期優良住宅

こちらで住宅ローン控除のシュミレーションが出来ます。

住宅ローン控除シュミレーター

確定申告手続き

住宅ローン控除の適用を受けるためには、住宅を取得し居住した翌年の3月15日までに所轄の税務署に確定申告をします。確定申告の前に、税務署やインターネットで申告書とその手引を入手してください。

サラリーマンは、「確定申告書(A)」に源泉徴収票と下の書類を添えて提出します。

自営業などは、「確定申告書(B)」等に、下の書類を添えて所得の申告と同時に申告を行います。

物件によっては、その他の書類を添付する必要がありますから、詳しくは税務署に確認しましょう。